澳门博彩业四季度GGR增长,机构下调目标价

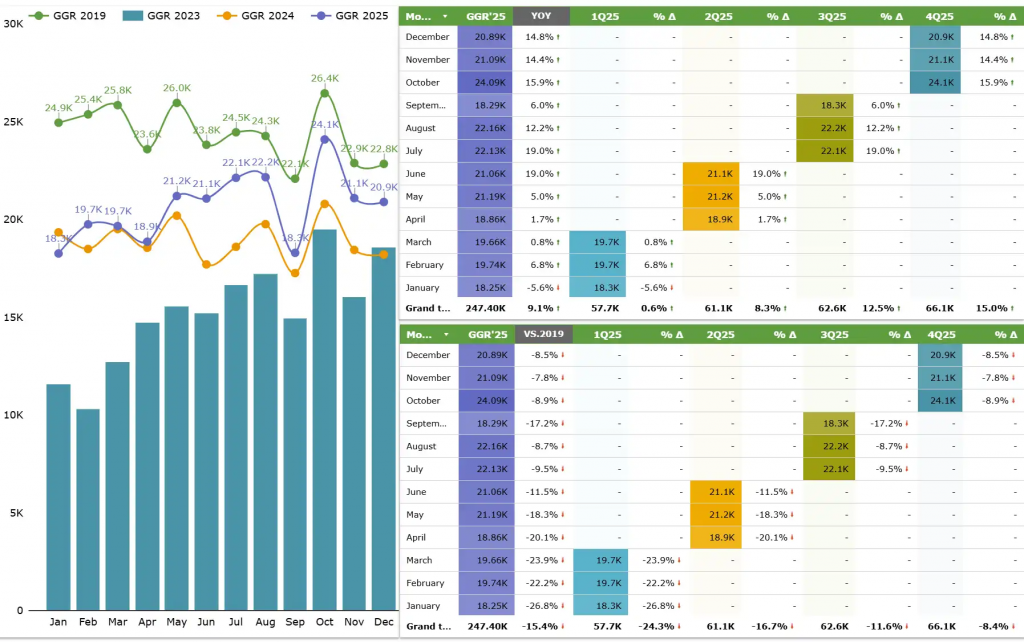

澳门博彩业2025年第四季度博彩总收入(GGR)同比增长15%、环比增长5.6%,研究机构预计EBITDA增幅“超过15%”。不过,报告指出VIP分成、成本上行与高端市场再投资令利润率提升有限,并点名隔夜客流仍偏弱。机构同时对多数覆盖标的目标价小幅下调,并关注智能赌桌与百家乐边注占比变化对后续增长的影响。

澳门博彩业在2025年第四季度博彩总收入(GGR)同比增长,行业营收与利润延续回升趋势,但研究机构海港研究伙伴(Seaport Research Partners)认为成本上行与增长放缓仍在压制估值,已对多数覆盖标的目标价作出小幅下调,引发市场对后续增长结构的关注。

四季度博彩总收入走高,盈利增幅或“超过15%”

海港研究伙伴高级分析师Vitaly Umansky在报告中表示,澳门六大博彩运营商第四季度业绩“预计不会有太多意外”,整体营收将实现增长。

报告称,行业2025年第四季度总博彩收入(GGR)同比增长15%,环比增长5.6%,EBITDA增长“超过15%”,净收入同比约增13.2%、环比约增5.9%。

增长背后:高端驱动与再投资并存

报告同时指出,VIP会员高额分成、成本与特殊活动因素,以及对高端大众市场的高额再投资,导致利润率“没有显著提高”。

客流结构仍是变量:隔夜客被点名为薄弱环节

报告认为,“澳门隔夜客流量依然是薄弱环节”。

在2025年,夏季与第四季度的主要增长被描述为更多由高端市场推动,包括贵宾厅与高端大众市场;同时,资金流入限制减少、代理与推荐业务等因素也被认为对增长形成支撑。

便利化与娱乐供给带动全年表现

报告提到,签证手续简化与更丰富的娱乐活动对全年增长形成促进,但增长质量仍需观察客流量与消费额能否同步抬升。

机构下调多数目标价:成本压力与估值修正并行

在股票层面,报告称自8月以来相关标的“已经过度调整”,面向澳门业务的估值仍被认为“过低”,但今年以来股价表现仍偏弱,多数覆盖标的出现负收益。

报告还表示,除银河娱乐外,其余多数覆盖标的目标价出现小幅下调,并提到综合度假村在澳门与拉斯维加斯面临成本增加与增长放缓影响。

后续看点:智能赌桌与边注占比变化

报告判断,未来增长可能来自客流与消费额提升,并提及智能数字赌桌与边注消费带来的潜在贡献;其中百家乐边注投注额已占总投注额“3%以上”,且仍在增长。

海港研究伙伴预计,澳门博彩总收入在2026年与2027年的年增长率约为7%。

线上博彩在部分国家属违法行为,本文以产业分析为目的内容仅供参考,文章内相关赌博行为一律与本站无关

【责任编辑:吉米巴特勒 >>>其他文章】

图片说明:图片资料来自网路