研究称澳门博彩税占82% 非博彩增仍依赖

学术研究评估澳门六家博彩特许经营商在2023—2024年的社会责任与经济表现:两年合计税费1640亿澳门元,占政府经常性收入82%。研究同时记录非博彩总收入约708亿澳门元与就业规模增长,但强调财政与就业对赌场依赖仍高。新合约投资承诺截至2024年底完成约22%,各公司进度分化明显。

一项发表在澳门理工大学博彩及旅游研究中心学术期刊的研究指出,新博彩法生效后的首两年,六家博彩特许经营商在非博彩业务上出现增长,但澳门公共财政与就业仍高度依赖赌场行业。

研究以税收、就业与投资履约为核心指标,勾勒出澳门多元化的进展与约束。

研究结论:非博彩在扩张,但财政“主引擎”仍是赌场

《2023-2024年澳门博彩公司社会责任绩效评估》由曾忠禄、黄子颖和曾佳撰写,发表于澳门理工大学博彩及旅游研究中心学术期刊《全球博彩及旅游研究》。

研究聚焦新特许经营周期前两年,评估六家运营商在财政贡献、就业与非博彩发展方面的表现。

研究者指出,尽管澳门持续推动经济多元化,但产业集中度仍偏高,博彩业仍是公共财政与就业的重要支柱。

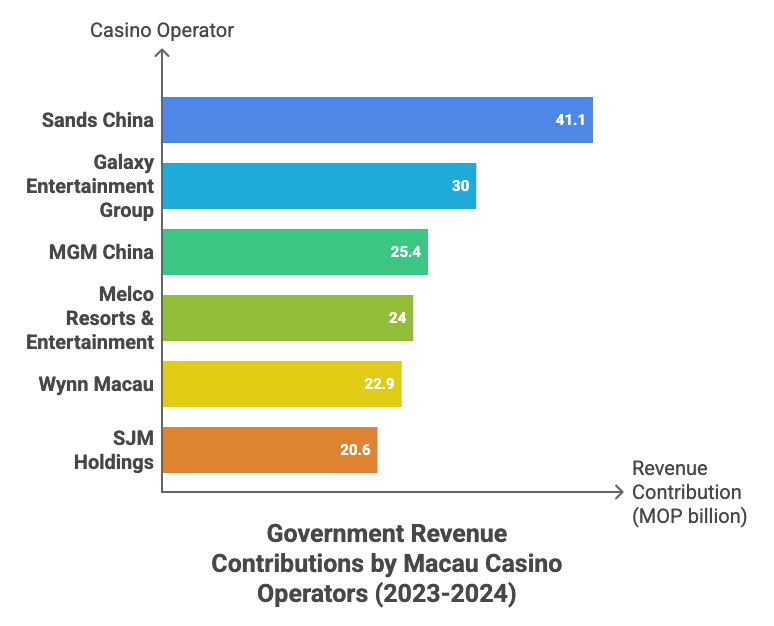

六家运营商两年税费贡献

研究披露:2023—2024年六家运营商合计向澳门特区政府缴纳1640亿澳门元税费,约占政府经常性收入82%、占同期公共总收入76%。澳门赌场税收贡献柱状图,博彩财政占比

| 运营商 | 2023-2024税费缴纳(亿澳门元) | 占行业总额比重 |

|---|---|---|

| 金沙中国 | 411 | 25.1% |

| 银河娱乐集团 | 300 | — |

| 美高梅中国 | 254 | — |

| 新濠博亚娱乐 | 240 | — |

| 永利澳门 | 229 | — |

| 澳博控股 | 206 | — |

注:除“金沙中国占比25.1%”外,其余公司占比未在素材中给出,表中以“—”保留。

就业与非博彩:增长信号明确,但规模差距仍在

研究强调博彩业仍是澳门主要就业来源之一:2023—2024年,六家特许经营商平均每年雇用近7.8万名澳门居民,约占本地劳动力的27.3%。

其中,金沙中国与澳博控股各自贡献了约四分之一的本地博彩相关就业岗位,显示行业对家庭收入与社会稳定的重要性。

在非博彩方面,研究记录到“实质性增长”:两年间六家特许经营商的非博彩总收入约708亿澳门元,以会议、奖励旅游、会展(MICE)、娱乐演出、酒店及相关设施为主。

六家运营商非博彩收入

| 运营商 | 2023-2024非博彩收入(亿澳门元) | 备注 |

|---|---|---|

| 金沙中国 | 276 | 约占行业非博彩总收入39% |

| 银河娱乐集团 | 122 | — |

| 永利澳门 | 106 | — |

| 新濠博亚娱乐 | 未披露具体数值 | 研究称“略低但可观” |

| 美高梅中国 | 未披露具体数值 | 研究称“略低但可观” |

| 澳博控股 | 未披露具体数值 | 研究称“略低但可观” |

研究同时提醒,非博彩收入增长并不等同于产业结构发生根本转变;评估多元化不应只看收入曲线,还要看新兴产业能否成为独立且可持续的经济支柱。

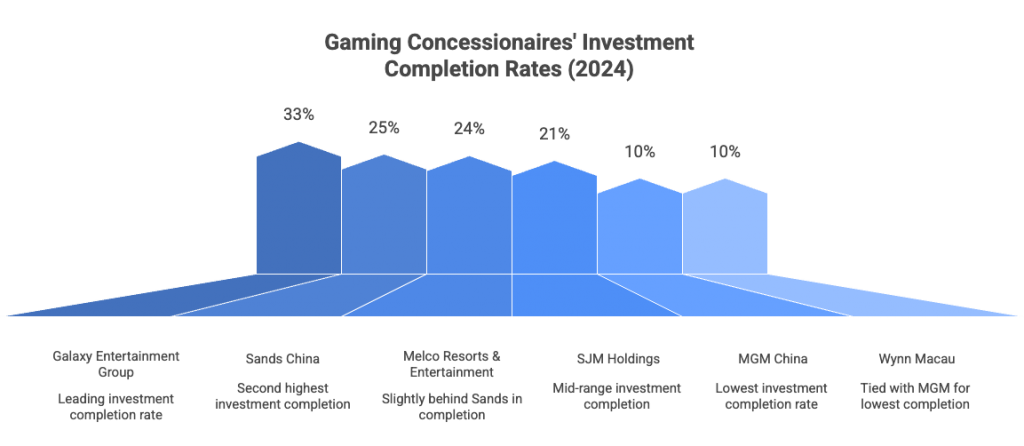

投资履约进度:承诺上调后,2024年底完成约22%

研究还梳理了新合约下的投资承诺:六家运营商最初承诺在10年特许经营期内合计投资1188亿澳门元,其中超过90%用于非博彩项目。

研究称,在2023年澳门博彩总收入超过1800亿澳门元后,合约触发额外20%的投资要求,使承诺总额增至约1405亿澳门元。

截至2024年底,六家博彩特许经营商已完成新特许经营合约下约**22%**的投资承诺,但公司之间进度差异明显;研究将差异归因于项目准备与实施时间表不同,并提示部分支出(如海外推广、社区振兴、活动策划等)可能因会计口径不属于资本投资,未体现在“完成率”数据中。

各运营商投资承诺完成率(截至2024年底)

| 运营商 | 完成率 |

|---|---|

| 银河娱乐集团(GEG) | 33% |

| 金沙中国 | 25% |

| 新濠博亚娱乐 | 24% |

| 澳博控股 | 21% |

| 美高梅中国 | 10% |

| 永利澳门 | 10% |

线上博彩在部分国家属违法行为,本文以产业分析为目的内容仅供参考,文章内相关赌博行为一律与本站无关

【责任编辑:吉米巴特勒 >>>其他文章】

图片说明:图片资料来自网路