澳门博彩收入预测下调:里昂证券称2026年GGR增速放缓 资本支出压力升高

里昂证券将2026年澳门博彩总收入预测下调1%至2573亿澳门元,预计同比增长4%,并下调澳门博彩股目标价。该行认为,澳门第一季度表现强劲后,后续增长惊喜有限,世界杯可能分流客流,VIP胜率波动也会影响利润。与此同时,行业资本支出预计从2025年的20.6亿美元升至2026年的37.9亿美元,自由现金流将承压。

澳门城市天际线与新葡京酒店夜景,报道里昂证券下调澳门博彩总收入预测

里昂证券下调2026年澳门博彩总收入预测,预计全年GGR同比增长4%至2573亿澳门元。该行认为,澳门博彩业第一季度表现强劲后,后续增长空间有限,加上世界杯、VIP胜率波动和资本支出上升,行业自由现金流将承压。

重点速览

- 里昂证券将2026年澳门博彩总收入预测下调1%,至2573亿澳门元,预计同比增长4%。

- 该行维持2027年和2028年GGR预测,分别为2715亿澳门元和2827亿澳门元。

- 澳门博彩业资本支出预计从2025年的20.6亿美元升至2026年的37.9亿美元,2027年仍维持高位。

里昂证券下调澳门2026年GGR预测

里昂证券下调澳门博彩业2026年收入预测,并同步下调澳门博彩股目标价。

分析师Jeffrey Kiang在报告中表示,该行目前预计澳门2026年博彩总收入为2573亿澳门元,约合319亿美元,同比增幅约4%。这一预测低于此前的2599亿澳门元。

2027年和2028年的预测则维持不变,分别为2715亿澳门元和2827亿澳门元。

| 年份 | 澳门GGR预测 | 折合美元 | 预测变化 |

|---|---|---|---|

| 2026年 | 2573亿澳门元 | 319亿美元 | 下调1% |

| 2027年 | 2715亿澳门元 | 336亿美元 | 维持不变 |

| 2028年 | 2827亿澳门元 | 350亿美元 | 维持不变 |

里昂证券认为,澳门博彩业第一季度表现优于预期,但随着比较基数抬高,后续出现明显惊喜的空间有限。第二季度通常也是澳门博彩淡季,收入增长若放缓,行业EBITDA可能环比下降。

5月数据仍强,但增长节奏趋于平稳

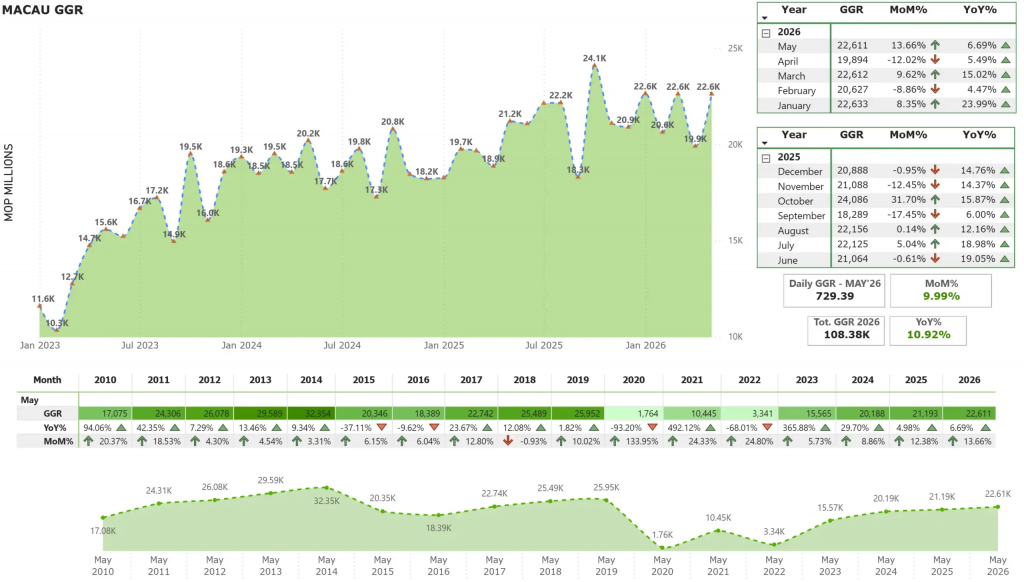

澳门5月博彩总收入为226.11亿澳门元,按月增长13.66%,同比增长6.69%。

从年内累计看,2026年前5个月澳门博彩总收入约1083.8亿澳门元,同比增长10.92%。这一数据说明澳门博彩市场仍保持恢复动能,但里昂证券更关注下半年增长放缓和成本端压力。

5月的亮眼表现并不意味着全年增速会继续加快。随着去年同期基数逐步升高,澳门博彩业接下来需要更多新增长动力,才能支撑更高估值。

世界杯和VIP胜率带来短期不确定性

里昂证券特别提到,6月11日至7月19日举行的世界杯可能对澳门游客数量和博彩活动造成影响。

足球世界杯是全球关注度最高的体育赛事之一,部分休闲客流和投注注意力可能被赛事分流。对澳门而言,这种影响难以准确量化,但短期内仍可能影响旅游和娱乐消费节奏。

同时,VIP客户胜率波动也会影响运营商利润表现。

VIP持仓率低于理论水平会稀释利润

报告指出,第二季度迄今为止,澳门行业VIP客户持仓率在2%到3%之间波动,而理论水平约为2.85%,正常范围约在3%左右。

如果VIP玩家胜率低于正常水平,赌场获得的博彩收入会减少,但运营商仍需承担贵宾客户维护、推广和接待成本。

这会对利润率产生压力。尤其在整体增长放缓时,VIP业务的短期波动更容易影响季度EBITDA表现。

资本支出升高压缩自由现金流

除了收入预测下调,里昂证券更关注澳门博彩业未来两年的资本支出压力。

该行预计,行业资本支出将从2025年的20.6亿美元,升至2026年的37.9亿美元,并在2027年维持于36.6亿美元高位。

| 指标 | 2025年 | 2026年 | 2027年 |

|---|---|---|---|

| 行业资本支出 | 20.6亿美元 | 37.9亿美元 | 36.6亿美元 |

| 变化趋势 | 相对较低 | 明显升高 | 维持高位 |

| 主要影响 | 现金流较稳 | 自由现金流承压 | 投资压力延续 |

资本支出增加,意味着澳门博彩运营商即使收入仍在增长,真正可释放的自由现金流也会受到压缩。

非博彩投资和物业升级推高支出

澳门六大博彩运营商正在推进多项物业升级和投资计划。

金沙中国预计将启动澳门威尼斯人客房翻新工程。永利澳门则计划在永利皇宫附近开发新豪华酒店大楼永利安居。

此外,各运营商还需履行非博彩投资承诺,持续投入会议展览、娱乐、酒店、文化旅游和休闲设施。

这些项目有助于提升澳门长期旅游吸引力,但短期内会推高资本支出,使2026年和2027年的自由现金流低于2025年水平。

澳门博彩股目标价遭下调

由于盈利预期调整,里昂证券下调澳门博彩股目标价。

不过,该行对不同公司的评级并不一致。银河娱乐仍是其澳门博彩板块首选。银河娱乐、金沙中国和美高梅中国维持“跑赢大盘”评级。

新濠博亚娱乐评级则由“跑赢大盘”下调至“持有”。永利澳门维持“持有”,澳博控股维持“跑输大盘”。

银河娱乐仍被视为板块首选

里昂证券维持银河娱乐首选地位,反映该行仍看好其资产质量、市场定位和中长期竞争力。

但整体目标价下调也说明,澳门博彩股接下来面临的不是单纯收入修复问题,而是增长放缓、资本支出、自由现金流和竞争加剧的综合考验。

对投资者来说,澳门博彩板块已经从疫情后快速修复阶段,进入更考验经营效率和资本配置能力的阶段。

澳门博彩业进入温和增长期

澳门博彩市场仍在恢复,但增长斜率已经开始放缓。

5月GGR同比增长6.69%,前5个月累计同比增长10.92%,说明行业基本面并不弱。不过,里昂证券下调全年预测,反映市场对下半年增速、VIP波动和成本压力更加谨慎。

接下来,澳门博彩业的观察重点将集中在三个方向。

第一,6月至7月世界杯期间,澳门客流和博彩活动是否受到分流。

第二,VIP持仓率能否回到正常水平,避免季度利润被短期波动稀释。

第三,金沙中国、永利澳门等运营商的重大翻新和新投资计划,是否会在中期带来更高非博彩消费和客房收益。

澳门博彩业已经不再只是看GGR单月增长。资本支出、现金流、非博彩回报和客源结构,将共同决定运营商未来两年的盈利质量。

线上博彩在部分国家属违法行为,本文以产业分析为目的,内容仅供参考,文章内相关赌博行为一律与本站无关。